04.06.2026

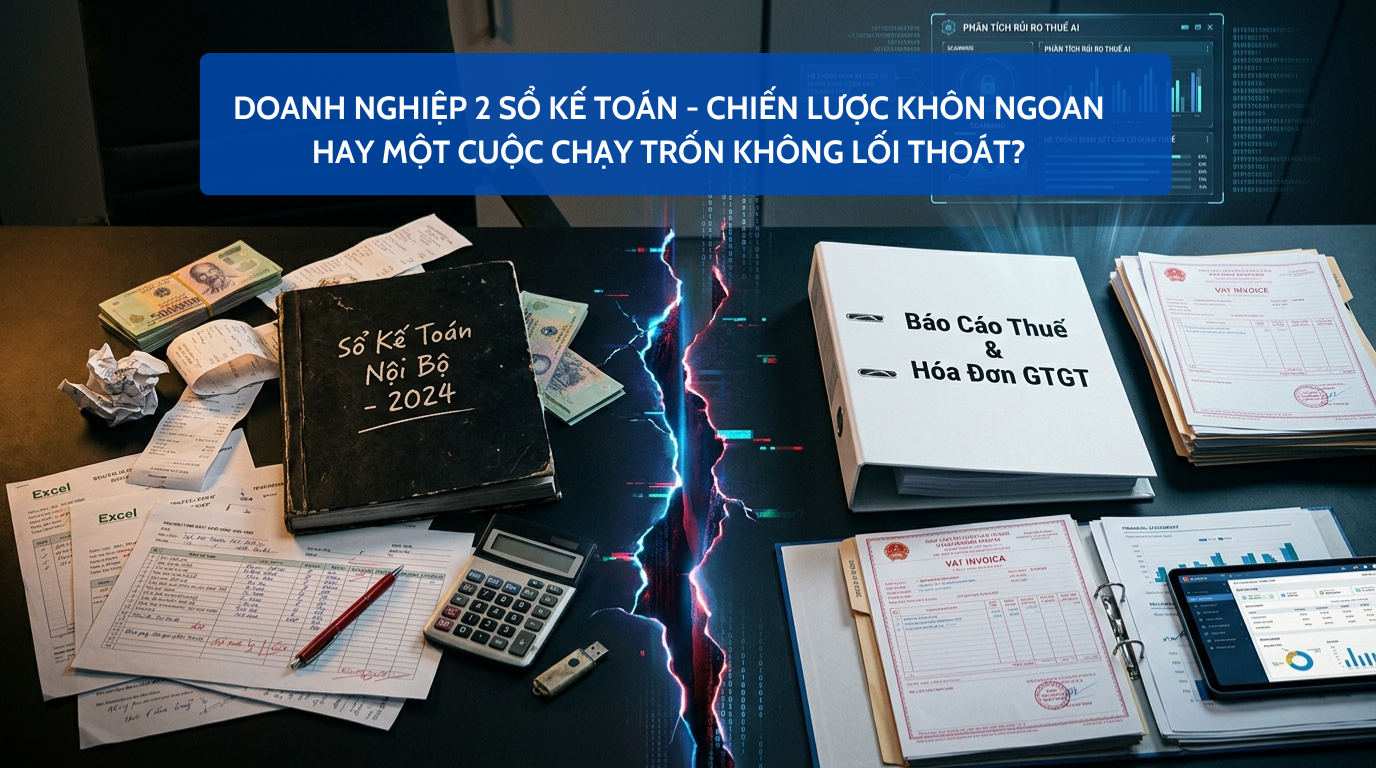

Doanh nghiệp 2 sổ kế toán – chiến lược khôn ngoan hay một cuộc chạy trốn không lối thoát?

11.05.2026

Doanh nghiệp 2 sổ kế toán – chiến lược khôn ngoan hay một cuộc chạy trốn không lối thoát?

Khi nhắc đến “hai sổ kế toán”, giới kinh doanh và quản trị tài chính dường như đều ngầm hiểu đây không còn là câu chuyện bí mật. Nhiều chủ doanh nghiệp, đặc biệt là khối SME, coi đây như một “chiến lược tài chính ngầm” nhằm tối ưu chi phí và giảm nhẹ nghĩa vụ thuế trong bối cảnh cạnh tranh khốc liệt.

Tuy nhiên, đằng sau lớp vỏ bọc tưởng chừng “khôn ngoan” đó lại là một quả bom nổ chậm. Đó là nơi dữ liệu bị bóp méo, rào cản pháp lý bị phớt lờ và doanh nghiệp có thể phải trả cái giá rất đắt bất cứ lúc nào, nhất là khi cơ quan thuế đang ngày càng siết chặt quản lý bằng công nghệ và dữ liệu lớn.

Vậy thực chất doanh nghiệp 2 sổ kế toán là gì? Đâu là cái giá thật sự và lối thoát nào cho các nhà quản trị?

Doanh nghiệp 2 sổ kế toán là gì? Quá trình “biến tướng” của hai sổ kế toán

Doanh nghiệp 2 sổ kế toán là hành vi cố ý lập và duy trì hai hệ thống sổ sách kế toán song song. Mục đích cốt lõi của hành vi này thường nhắm tới việc kê khai doanh thu thấp hơn thực tế hoặc thổi phồng chi phí để giảm số tiền thuế phải nộp cho Nhà nước.

Trong bối cảnh giao dịch tiền mặt vẫn còn hiện diện và thói quen tiêu dùng chưa hoàn toàn chuyển đổi số, việc kiểm soát sai lệch gặp nhiều rào cản, tạo ra một “môi trường hoàn hảo” cho mô hình kế toán 2 sổ tồn tại. Các hình thức lách luật phổ biến bao gồm:

- Không xuất hóa đơn VAT cho các khách hàng lẻ.

- Ghi nhận doanh thu thực vào hệ thống sổ nội bộ nhưng lại “bỏ quên” trên tờ khai thuế.

- Kê khai khống các khoản chi phí vận hành, tiếp khách, hoặc mua sắm vật tư.

- Mua bán hóa đơn đầu vào bất hợp pháp để cân đối số thuế giá trị gia tăng.

Quá trình “biến tướng” của hai sổ kế toán

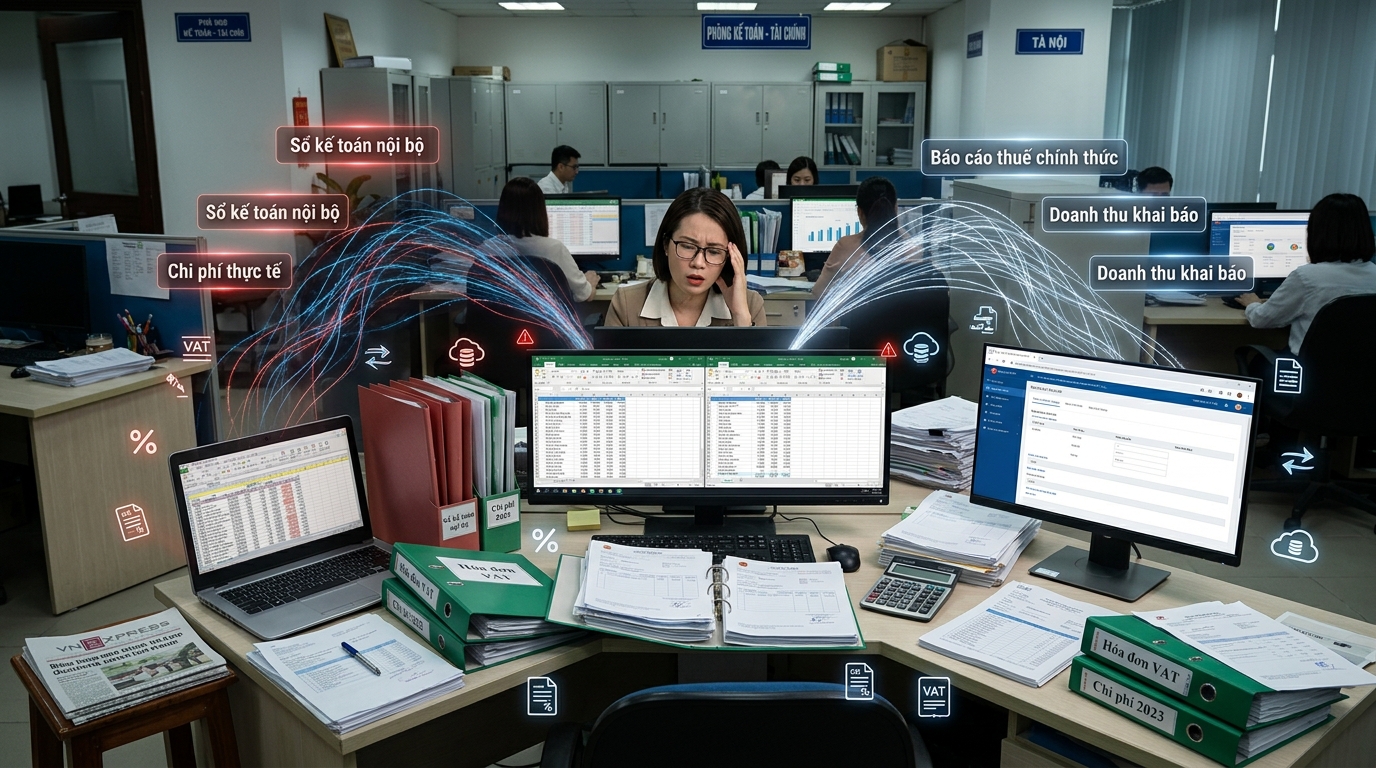

Sự hình thành của hệ thống 2 sổ thường bắt nguồn ngay từ những ngày đầu vận hành và dần trở thành một thói quen khó bỏ.

Từ giai đoạn thành lập: Nhiều chủ doanh nghiệp đăng ký mức vốn điều lệ rất cao nhằm phô trương uy tín hồ sơ nhưng dòng tiền thực tế đổ vào lại không đủ. Kết quả là dữ liệu lập tức bị chia cắt thành sổ báo cáo (khớp với hồ sơ pháp lý) và sổ quản trị nội bộ (phản ánh dòng tiền thật).

Khi phát sinh doanh thu và vận hành: Giả sử một công ty có doanh thu thực tế là 100 triệu đồng. Tuy nhiên, họ chỉ xuất hóa đơn và kê khai thuế cho 20 triệu đồng. Số tiền 80 triệu còn lại được lẳng lặng ghi chép vào sổ nội bộ. Đồng thời, để giảm trừ 20% thuế thu nhập doanh nghiệp, họ bắt đầu tìm cách “biến” doanh thu thành các khoản chi phí ảo.

Đối với bài toán thuế VAT, nhiều đơn vị thu tiền khách hàng đã bao gồm VAT nhưng lại không nộp lại cho ngân sách, hoặc tìm mua hóa đơn đầu vào trôi nổi để khấu trừ. Hậu quả là cuốn sổ thuế ngày càng “phình to chi phí”, trong khi cuốn sổ nội bộ thì phơi bày một thực tại hoàn toàn khác.

Khẳng định về mặt pháp lý: Dưới góc độ luật pháp, Khoản 10, Điều 13 Luật Kế toán đã quy định rõ ràng: Nghiêm cấm mọi hành vi lập hai hệ thống sổ kế toán tài chính trở lên hoặc cung cấp, công bố các báo cáo tài chính không đồng nhất. Nói cách khác, gian lận thuế doanh nghiệp qua hình thức 2 sổ là một hành vi vi phạm pháp luật nghiêm trọng.

Thực trạng doanh nghiệp 2 sổ kế toán hiện nay

Tình trạng kế toán 2 sổ hiện nay không phải là hiện tượng cá biệt mà phủ sóng rộng rãi, đặc biệt tập trung ở các doanh nghiệp vừa và nhỏ (SME), doanh nghiệp mô hình gia đình, hoặc các tổ chức chưa xây dựng được một hệ thống quản trị dữ liệu bài bản.

Nguyên nhân sâu xa thường xuất phát từ tâm lý “né thuế để sống sót” trong những giai đoạn kinh tế khó khăn, áp lực chi phí đè nặng lên biên lợi nhuận, và sự thiếu hụt nhận thức về sức mạnh của dữ liệu minh bạch.

Một kế toán trưởng với 15 năm tuổi nghề từng chia sẻ: “Ban đầu ban giám đốc chỉ yêu cầu điều chỉnh một vài con số nhỏ để nhẹ gánh thuế tháng này. Nhưng chỉ sau vài năm, hệ thống chằng chịt đến mức chính bản thân người làm kế toán cũng không còn biết đâu mới là số liệu thật của công ty.”

Đó là minh chứng rõ ràng nhất cho việc 2 sổ kế toán đang là một vùng xám nguy hiểm trong tư duy vận hành của nhiều chủ doanh nghiệ

Hậu quả pháp lý của doanh nghiệp 2 sổ kế toán

Nhiều người lầm tưởng làm 2 sổ là đang tiết kiệm chi phí. Thực chất, đây là hành vi vay mượn tương lai và tích lũy rủi ro.

- Rủi ro ngắn hạn: Cơ quan chức năng có quyền truy thu toàn bộ số thuế gian lận, áp dụng các mức phạt hành chính nặng nề và tính thêm lãi chậm nộp theo quy định.

- Rủi ro nghiêm trọng: Khi mức độ vi phạm vượt ngưỡng, hành vi này có thể bị truy cứu trách nhiệm hình sự. Cả người đại diện pháp luật và cá nhân thực hiện (kế toán) đều phải đối mặt với các bản án nghiêm khắc.

- Rủi ro dài hạn: Một tổ chức không có khả năng minh bạch tài chính sẽ tự đánh mất uy tín với đối tác lớn. Quan trọng hơn, cánh cửa gọi vốn từ các quỹ đầu tư sẽ đóng sập lại.

Như một chuyên gia đầu tư từng khẳng định: “Không một tổ chức nào dám rót tiền vào một doanh nghiệp mà sức khỏe tài chính có thể thiên biến vạn hóa tùy theo cuốn sổ mà người ta rút ra từ ngăn kéo.”

Giải pháp cho doanh nghiệp đang vận hành hai sổ kế toán

Để thoát khỏi “vòng kim cô” của rủi ro pháp lý kế toán và tạo đà tăng trưởng bền vững, ban lãnh đạo cần một quyết tâm mạnh mẽ để tái cấu trúc.

Chuẩn hóa và hợp nhất sổ sách

Bước đi đầu tiên là đồng bộ toàn diện ba chân kiềng: Kế toán – Tài chính – Vận hành. Doanh nghiệp cần dũng cảm xóa bỏ sự phân mảnh, quy tụ mọi luồng thông tin về một nguồn dữ liệu duy nhất (Single Source of Truth) để phản ánh chân thực bức tranh kinh doanh.

Thiết lập hệ thống kiểm soát nội bộ

Sự minh bạch phải đến từ cốt lõi quy trình. Cần thiết lập cơ chế minh bạch dòng tiền vào ra, chuẩn hóa các bước ghi nhận chứng từ và tách biệt rõ ràng quyền hạn kiểm soát giữa các cá nhân, phòng ban nhằm triệt tiêu kẽ hở gian lận.

Ứng dụng công nghệ quản trị dữ liệu từ ITSS

Sức người luôn đi kèm với rủi ro và sai sót (Human Error). Trong kỷ nguyên chuyển đổi số doanh nghiệp, việc ứng dụng các giải pháp hạ tầng công nghệ như ITSS là điều kiện tiên quyết. Một hệ thống mạnh mẽ sẽ giúp:

- Thiết lập một ngôn ngữ dữ liệu đồng nhất và chuẩn hóa trên quy mô toàn doanh nghiệp.

- Giám sát luồng chảy thông tin theo thời gian thực (Real-time).

- Tự động cảnh báo và ngăn chặn, xử lý những sai lệch ngay từ cấp độ quản trị nội bộ.

Đây là bước chuyển mình mang tính quyết định: Thay đổi từ việc quản lý dựa trên cảm tính, đối phó sang tư duy quản trị bằng dữ liệu vững chắc.

Kết luận

Doanh nghiệp 2 sổ kế toán chưa bao giờ là một chiến lược tài chính thông minh hay bền vững. Về bản chất, nó chỉ là một cuộc chạy trốn rủi ro và bất cứ cuộc chạy trốn nào cũng sẽ có điểm kết thúc. Với sự phát triển của công nghệ rà soát tự động từ cơ quan thuế, câu hỏi đặt ra hiện nay không còn là “có bị phát hiện hay không?”.

Câu hỏi thực sự dành cho các chủ doanh nghiệp là: Chúng ta sẽ chủ động minh bạch hóa dữ liệu để vươn lên mạnh mẽ, hay tiếp tục đánh đổi cả một tương lai bằng những cái lợi nhỏ trước mắt?

Bài viết liên quan

Thông tin bài viết luôn được cập nhật liên tục, bạn có thể Click vào đây để xem nhiều bài viết hơn